Desde la invención del dinero, los bancos se han destacado como las "superpotencias" de la industria financiera. Por ejemplo, en 2015, después de la Gran Recesión, las cinco instituciones financieras más prominentes de América controlaban más del 45% de los activos totales de la industria. Hoy en día, los consumidores requieren la aprobación de los bancos para todo, desde asegurar los préstamos hipotecarios hasta llevar a cabo las transacciones diarias.

En este artículo, vamos a revisar la industria financiera tradicional, definiremos las finanzas descentralizadas (DEFI), discutiremos por qué es el futuro de las finanzas y explicaremos cómo funciona la defi. También veremos los casos de uso práctico del DEFI, revisaremos el estado actual de la industria, y finalmente terminaremos con las perspectivas.

Las finanzas tradicionales

El sistema financiero tradicional sigue estando totalmente centralizado. Unos pocos individuos ejercen el derecho de administrar y controlar el flujo y la oferta de dinero, acciones, bonos, deuda e intereses. El acceso a los servicios bancarios no está abierto a todo el mundo, y para que la gente acceda a ellos, debe pagar por el derecho a utilizarlos.

La gente guarda su dinero en instituciones financieras, luego los bancos invierten ese mismo dinero, ganan intereses y cobran a los clientes por guardar dinero en su nombre.

Además, la industria financiera tradicional a veces pasa por alto a la gente en la economía actual. Un estudio realizado por la Corporación Federal de Seguros de Depósitos encontró que el 25% de los estadounidenses no tienen bancos o tienen pocos bancos. A nivel mundial, la cifra se eleva al 69% de las familias. Existe la necesidad dentro del mercado financiero de aprovechar el poder de la cadena de bloqueo y permitir a las personas tomar un mayor control de su identidad y sus activos.

Los datos de los clientes también son inseguros cuando son almacenados por grandes instituciones centrales. En 2019, Capital One experimentó un ataque de hackers que expuso la información personal de más de 100 millones de clientes. La tendencia a almacenar datos personales en una sola ubicación central aumenta drásticamente los intentos de piratería informática, pero a pesar de ello, los bancos exigen a los clientes que proporcionen su información personal diariamente.

Por último, los bancos se enfrentan al reto de satisfacer las altas expectativas de los clientes en cuanto a la rapidez y eficacia de los procesos banca online, y al mismo tiempo tienen que poner especial cuidado en reducir al mínimo el fraude on-line y cumplir las medidas reglamentarias cada vez más estrictas. Como resultado, los bancos toman medidas lentas y calculadas en relación con el almacenamiento reglamentario de la información de identificación personal (IIP) mientras se esfuerzan por satisfacer la gran necesidad de servicios bancarios en internet.

¿Qué es la DEFI?

Defi, viene del ingles "decentralized finance" y significa finanzas descentralizada y su objetivo principal es dar acceso a todos a los servicios financieros tradicionales ofreciendo un ecosistema de servicios financieros sin fronteras, sin permisos y sin censura, impulsado por la tecnología de cadenas de bloqueo (o blockchain).

Las aplicaciones financieras tradicionales como el comercio, los préstamos, los empréstitos, los pagos y los seguros se pueden poner en contratos inteligentes y ser ejecutados por Aplicaciones Descentralizadas (DApps) para crear un sistema financiero Peer-to-Peer (P2P).

Con DEFI, las personas tendrán acceso total a los servicios financieros y control total de sus activos. Además, como la mayoría del código utilizado por estas DApps está en contratos inteligentes Ethereum, pueden ser accedidos por cualquier persona desde cualquier parte del mundo y en cualquiier momento.

La principal aplicación del defi es: los inversores depositan sus monedas digitales en un contrato inteligente, y cuando alguien más pide prestado el dinero, ganan intereses. Así que básicamente, los contratos inteligentes conectan a los prestatarios y a los prestamistas y también asignan el interés acumulado.

Diferencias clave entre el defi y los bancos tradicionales

Los bancos están controlados por un establecimiento de gobierno centralizado, mientras que las aplicaciones de defi operan con contratos inteligentes en redes com o Etherium, Binance, Polkado, etc.., que aseguran que estos DApps operen sin terceros.

Dado que los dapps están construidos sobre cadenas de bloqueo públicas, sus códigos son transparentes, y cualquiera puede acceder a ellos para contrastar la información y el funcionaminto de ese "contrato digital". Por otro lado, el sistema bancario tradicional es totalmente opaco.

¿Por qué la descentralización DEFI es el futuro de las finanzas?

Blockchain es una solución innovadora a los desafíos que enfrentan los consumidores cuyas necesidades no son satisfechas por el sistema bancario tradicional. La tecnología crea una ruta más directa a las personas, eliminando la participación de terceros y trayendo más eficiencia, rapidez y rentabilidad a los consumidores. En general, la descentralización a través de Blockchain proporciona un sistema bancario más seguro, rentable y accesible.

Las 3 Grandes Ventajas de as DEFIs:

Hay tres aspectos principales de un sistema financiero descentralizado que le dan una ventaja adicional sobre el sistema bancario tradicional. La financiación descentralizada a través de la cadena de bloqueo pública aporta los siguientes beneficios:

Abierto: cualquiera puede acceder a él globalmente.

Distribuido y descentralizado: los datos se guardan en miles de ordenadores, añadiendo una capa extra de seguridad

No es necesario un tercero de confianza: no hay un tercero que solicite documentos de verificación.

Las ventajas de la cadena de bloqueo, más rápida, rentable y de fácil acceso, son evidentes para las instituciones financieras. La tecnología permite que cualquier persona con una conexión a Internet y un ordenador con un dispositivo de conexión pueda acceder a los servicios bancarios, lo que provoca una disminución significativa de la población no bancarizada.

¿Cómo funciona la DEFI?

La mayoría de los servicios de defi son plataformas basadas en la web que funcionan en la red Ethereum a través de contratos inteligentes. Hay varias aplicaciones de servicios defi, y el préstamo es el más popular.

Préstamos y créditos

Los préstamos descentralizados son los casos de uso más común del sistema defi. La eliminación de terceros minimiza el riesgo de contrapartida, lo que hace que los préstamos y las operaciones de préstamo sean más baratos, rápidos y accesibles. Los préstamos y empréstitos descentralizados tienen los siguientes beneficios sobre el sistema crediticio convencional:

- Procesamiento instantáneo de las transacciones

- Capacidad de colateralizar los activos digitales

- No hay verificaciones de crédito

- Posible normalización en el futuro

Servicios bancarios monetarios

Las emisiones de bonos, hipotecas y seguros se clasifican en este grupo. La emisión de bonos de estabilidad se ha convertido en un punto de discusión popular en el espacio de la criptografía. Las stablecoins (como el tether, DAI, etc...) son monedas digitales que los emisores diseñan para ofrecer estabilidad y seguridad mensurables y suelen estar basados en el valor de las monedas FIAT como el Euro o el Dolar..

Uno de los principales obstáculos para la adopción de las monedas digitales es la fluctuación de los precios. El mercado criptográfico es bastante poco práctico para el comercio diario. Pero, un precio estable, un token digital descentralizado definitivamente resuelve este problema.

Intercambios descentralizados (DEX)

Un DEX es probablemente el caso más prometedor de defi use. En un intercambio estándar, debes confiar en un intermediario (el exchange) para almacenar tus activos digitales. En un DEX, los usuarios pueden conectarse con otros usuarios criptográficos y realizar transacciones directamente. Por lo general, los DEX tienen cargos de transacción más bajos en comparación con los intercambios centralizados, porque necesitan menos mantenimiento. Aparte de los DEX, otros casos de uso involucrados en este campo incluyen la formación de derivados, activos sintéticos, mercados de predicción descentralizados y muchos más.

Las Plataformas DEFI más populares

MakerDao (MKR)

El token Dai de MakerDao es probablemente el sintético más popular y ampliamente utilizado en el desafío. La plataforma admite activos DAI y Ethereum y permite a los usuarios tomar prestado DAI, que tiene una paridad blanda en dólares de los EE.UU., manteniendo los tokens ETH en reserva en la Posición de Deuda Colateralizada (CDP). El fabricante requiere préstamos sobrecolateralizados - por encima del 150%. Además, existen varios métodos para que las garantías de las hipotecas mantengan su valor de reserva frente a la fiat.

A diferencia de los sistemas P2P, en los que las fichas existentes son transferibles, el protocolo emite activamente activos de los fondos de reserva en MakerDao. El token Maker (MKR) permite a las personas participar en los ingresos operacionales mediante "tasas de gestión", que actúan como la tasa de interés de la plataforma.

Dharma

Dharma utiliza un modelo parcialmente centralizado en el que la plataforma de préstamo/préstamo P2P basada en el etéreo que soporta DAI, ETH, Bitcoin o USDC para la colateralización. El promedio de colateral es del 210%, y cada moneda tiene su propia tasa de interés. Dharma permite a los usuarios prestar y tomar prestado activos durante tres meses a un tipo de interés fijo. Las tasas de préstamo y de endeudamiento son iguales.

Ya que Dharma es una plataforma sin custodia, sirve a sus clientes manualmente. Una persona solicita prestar sus activos y luego espera que un prestatario coincida con su solicitud. Por lo tanto, es más un tipo de plataforma de emparejamiento directo.

Compound

Compound es un protocolo de mercado monetario basado en el Etereo para varios tokens digitales. La plataforma soporta BAT, DAI. ETH, USDC, REP, y tokens ZRX. Cada mercado de tokens está vinculado al cToken (cBAT), que actúa como un activo intermediario para todas las transacciones, y los prestamistas ganan intereses a través de los cTokens, convirtiéndolo en un tipo de plataforma P2P de liquidez.

A diferencia de Dharma, la plataforma compuesta no tiene un tipo de interés fijo, sino que utiliza la dinámica del mercado en tiempo real para determinar los tipos de interés. Por ejemplo, aumentará cuando haya una gran demanda de los prestatarios y disminuirá cuando haya una tendencia de préstamos de alto nivel. Por lo general, el tipo de interés de los préstamos es más bajo que el tipo de los prestadores para proporcionar más liquidez.

Situación y resumen de la DEFI actualmente

El sector defi está en sus primeras etapas, como toda la industria de la cadena de bloques.

Podríamos decir que aún está en fase de prueba, aunque ya tenemos más de 34.000 millones de dólares bloqueados en las redes de defi. Sin embargo, es el campo de mayor crecimiento en servicios descentralizados, con más de 150.000 usuarios mensuales y un número creciente de proyectos de puesta en marcha.

MakerDAO domina el campo de los préstamos, aunque plataformas como Compound se están poniendo al día a un ritmo rápido. Como ya se ha mencionado, el dominio de los préstamos es la aplicación más popular del defi, pero no es la única aplicación. Los mercados descentralizados son otra aplicación que experimentó un crecimiento significativo el año pasado; la bolsa Uniswap es la de mayor volumen de operaciones en 2020, con 15.3 mil millones de dólares mensuales

En general, las aplicaciones defi no han logrado una adopción masiva y siguen siendo el dominio de los entusiastas de la criptografía. Los entusiastas de las cadenas de bloques anticipan que las nuevas empresas y toda la industria seguirán creciendo y atraerán a los inversores y al capital

Herramientas y Analíticas y apps para analizar y descubrir DEFI

Vamos a ver las mejores herrmientas para el descubrimiento, la interpretación y la comunicación de patrones significativos en los datos de los protocolos de DeFi; y el proceso de aplicación de esos patrones para la toma de decisiones efectivas.

Explorador de comercio de protocolo 0x, que proporciona datos de mercado completos, información, noticias y un índice de precios de tokens Ethereum.

DeFi Pulse rastrea ETH + fichas encerradas en proyectos DeFi por valor total y dominio por categoría.

Santiment es una plataforma para acceder a datos criptográficos sociales y curados, métricas criptográficas en cadena y conocimientos del mercado.

Zapper es un agregador de proyectos que ofrece funciones de seguimiento y gestión de activos, así como de inversión en pools de proyectos de terceros. El panel de control de Zapper analiza las direcciones y desglosa las transacciones en categorías como carteras, pools de liquidez, deudas, yield farming, depósitos, etc. Al invertir fondos en diferentes plataformas, los usuarios pueden seguir sus posiciones en los principales protocolos de DeFi y gestionar sus activos, ahorrando tiempo y esfuerzo.

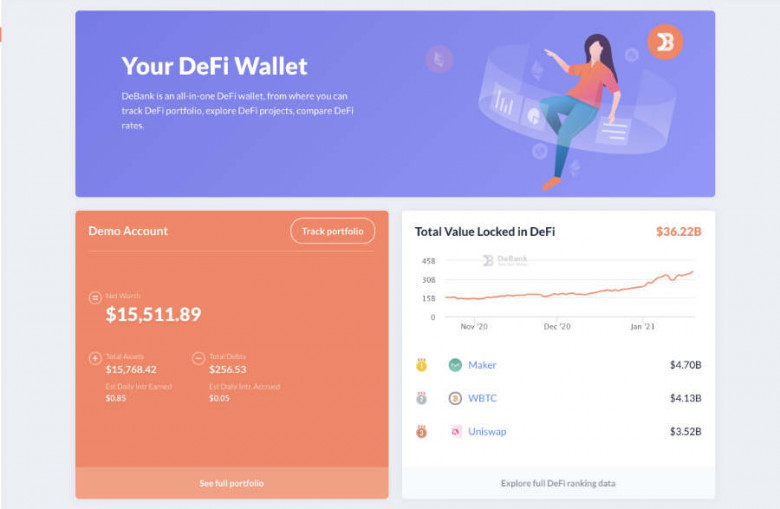

- DeBank

DeBank es un panel de control para el seguimiento de su cartera DeFi, con datos y análisis para los protocolos de préstamo descentralizado, stablecoins, plataformas de comercio de margen y DEX.

Le permite encontrar los mejores fondos de liquidez en Uniswap, revisar los rendimientos históricos de los proveedores de liquidez y explorar la actividad comercial

![3 Mejores sitios para comprar Bitcoins y criptos en 2022 [+2 Apps sin comision]](https://fresqui.com/upload/media/posts/2019-06/26/723e1e20e0954b2229672735e5c9d56f_1561578881-s.jpg)

conversaciones de facebook